隨著虛擬貨幣在全球金融市場中扮演越來越重要的角色,臺灣投資者對相關課稅規定的了解變得尤為重要。在臺灣,虛擬貨幣被定位為「虛擬通貨」,屬于高度投機性的數位商品,而非法定貨幣或支付工具。

課稅的基本原則是:虛擬貨幣交易獲利被視為「財產交易所得」,需依所得稅法第 14 條第 1 項第 7 類規定繳納所得稅。

關鍵在于,課稅時機是在「出金」環節,即將虛擬貨幣兌換為法定貨幣并轉入銀行帳戶時。

本指南將為您詳細解析 2025 年臺灣虛擬貨幣課稅的最新規定,包括境內外所得區別、計算方法、損失處理、申報步驟以及合法節稅策略,幫助投資者合規經營,優化稅 務規劃。

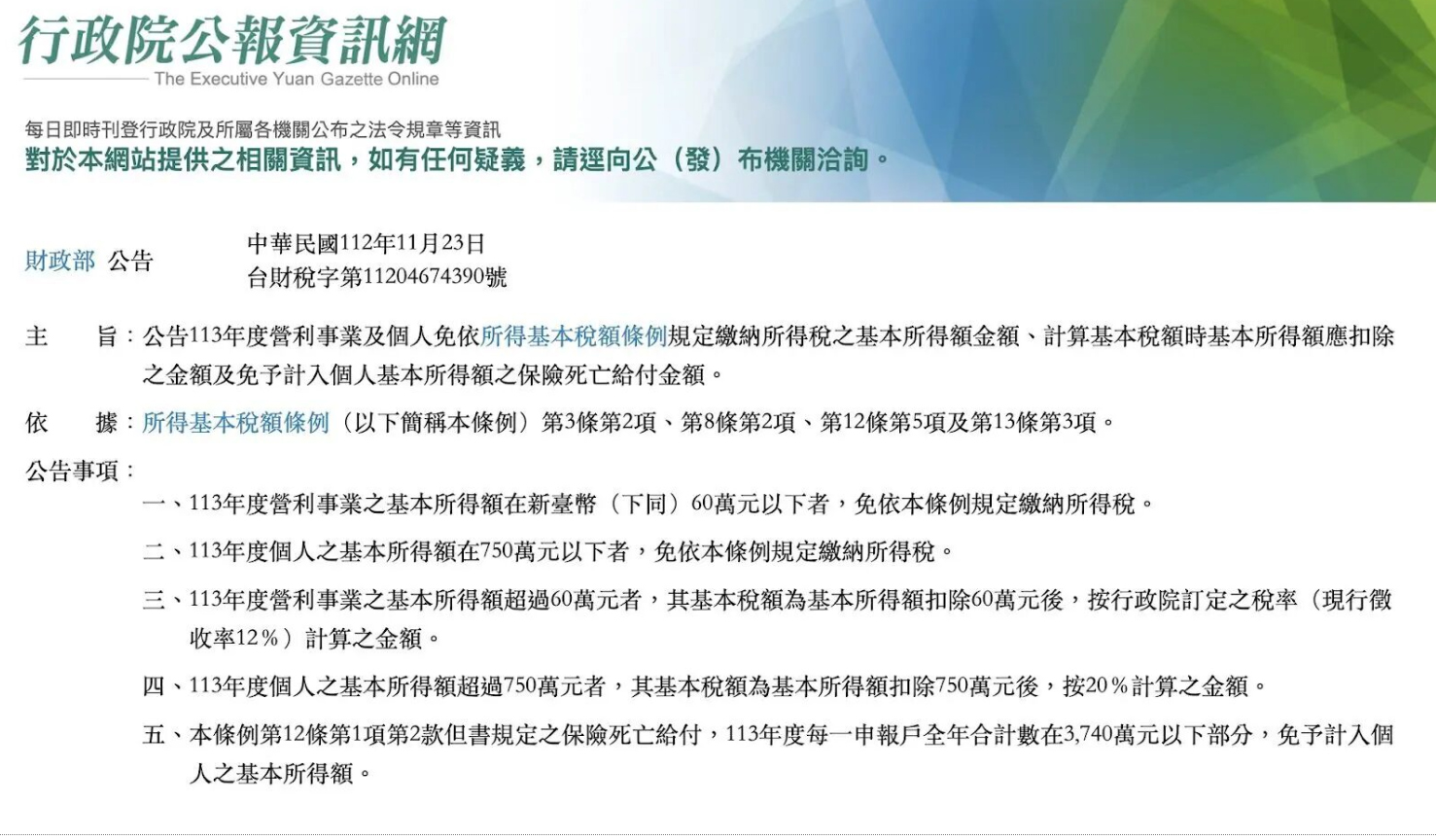

根據2025 年1 月財 政部發布最新加密貨幣課稅規定:證券性質虛擬貨幣交易暫停征稅,非證券性質則須課稅。個人需列為財產交易所得,企業則并入營利所得課稅。統計顯示,至2024 年12 月13 日止,國稅局查獲虛擬貨幣交易短漏報所得1 億2919 萬元,已征收補稅及罰款3403 萬元。財政 部將配合金管會預計于2025 年6 月提出的「虛擬資產管理專法」,加強對虛擬貨幣交易的課稅管理,以維護租稅公平。

這部分所得將并入「個人年度綜合所得總額」,計算如下

(出金的金額– 初始投資成本 / 交易損失)+ 境內其他相關收入(薪資、股利收入等)

「個人年度綜合所得總額」需按照累進稅率繳納「個人綜合所得稅」,但初始投資成本需要有方法提出相關的證明。

<strong>境內所得例子:</strong>假設李先生在去年2024 有以下收入:1.年薪:120 萬新臺幣2.股利收入:80 萬新臺幣3.虛擬貨幣凈利:50 萬新臺幣總收入:120萬+ 80萬+ 50萬= 250 萬新臺幣李先生將依照250 萬新臺幣的個人年度綜合所得總額,去進行個人綜合所得稅的計算與繳納注意:虛擬貨幣凈利需要提出入金成本

情況 1:基本所得稅額 > 綜合所得稅

除了依照原來的綜合所得稅規定繳稅外,應另就「基本所得稅額」與「綜合所得稅額」之差額繳納費用。

情況 2:基本所得稅額≤ 綜合所得稅

僅需繳納綜合所得稅。

直接利用海外電匯美元至臺灣美元外幣帳戶

對于小額交易者(50,000 美元以下)可以選擇 Kraken 電匯出金,固定手續費僅收 13 美元(有些銀行會另收中轉費),通常 1-2 個工作天即到帳

對于大額交易者(50,000 美元以上),可考慮使用 Bitfinex 海外交易所進行美元電匯服務,大額的提領手續費會較 Kraken 低一點,缺點是 Bitfinex 常會要求補上資金來源與地址證明。

最后建議還是要妥善保存所有交易、出入金記錄,以便日后申報、資金來源證明和可能的稅 務稽查。

當用戶在臺灣交易所單筆出金超過 50 萬新臺幣時,銀行有義務向法務部調查局申報。但這不代表低于 50 萬就不會被查到。

到此這篇關于虛擬貨幣出金需要繳稅嗎?臺灣投資者如何進行節稅?(2025 最新)的文章就介紹到這了,更多相關臺灣虛擬貨幣出金指南內容請搜索以前的文章或繼續瀏覽下面的相關文章,希望大家以后多多支持!

虛擬貨幣交易的課稅情況主要分為兩類:境內所得和境外所得。這一區分主要取決于「最終出金匯款的來源」。

另外如果只是持有虛擬貨幣放在交易所,沒有出金的話則還不需要課稅。

例如:

例如:

需要特別注意的是,即使在境外平臺進行交易(ex. 幣安),如果最終是通過臺灣交易所出金,仍被視為境內所得。這一點對于許多幣圈投資者來說尤為重要。

這部分所得將并入「個人基本所得額」計算包括:

個人年度綜合所得總額

海外所得

特定保險給付

未上市股票及證券投資信托基金收益

非現金捐贈金額

境外出金解電匯時,可申報「268 購買(出售)國外虛擬資產」

<strong>海外所得例子:</strong>假設李小姐在去年2024 有以下收入:1.年薪:150 萬新臺幣2.境外所得:300 萬新臺幣總收入:150 萬+ 300 萬= 450 萬新臺幣由于李小姐的個人基本所得額450 萬元未超過750 萬元的門檻,因此她不需要就這筆境外所得額外繳納基本稅額。但是,李小姐仍需要在報稅時申報這筆300 萬元的境外所得,因為它超過了100 萬元的申報門檻。

上一篇:AKITA幣最新消息

下一篇:錢幣交易平臺有哪些

相關閱讀推薦

最新資訊

最新游戲

史小坑的黑暗料理

查看

劍嘯江湖國際版

查看

狂飆飛車官方版 安卓版v1.0.1

查看

我的世界僵尸生存戰爭

查看

龍與家園時光(附兌換碼)

查看

紐約俠盜

查看

鋼鐵命令將軍的榮耀3

查看

末日希望

查看

盾墻游戲下載安裝正版

查看熱門文章