加密牛市根本沒結束,2025特大牛市即將爆發?比特幣歷史上的第一個價格周期相對較短且波動較大:第一個周期持續了不到一年,第二個周期持續了大約兩年。在這兩個周期中,比特幣價格都相對低點上漲了 500 多倍。隨后的兩個周期分別持續了不到三年。在 2015 年 1 月至 2017 年 12 月的周期中,比特幣的價格上漲了 100 多倍,而在 2018 年 12 月至 2021 年 11 月的周期中,比特幣的價格上漲了約 20 倍。

那么,加密牛市結束了嗎?2025特大牛市即將爆發根據是什么呢?下面我給大家一起詳細了解下吧!

從歷史上看,加密貨幣市場遵循明顯的四年周期,價格經歷了連續的上升和下降階段。Grayscale Research 認為,投資者可以監控各種基于區塊鏈的指標和其他指標,以追蹤加密貨幣周期并為自身風險管理決策提供參考。

加密貨幣是一種日趨成熟的資產類別:新的現貨比特幣和以太坊 ETF 擴寬了市場進入渠道,而即將上任的特 朗普政府可能會為加密行業帶來更大的監管透明度。鑒于這些原因,加密貨幣市場估值可能突破歷史新高。

Grayscale Research 認為當前市場正處于新一輪加密周期的中期階段。只要基本面(如應用采用和宏觀市場條件)可靠,牛市就有可能延續到 2025 年甚至更久。

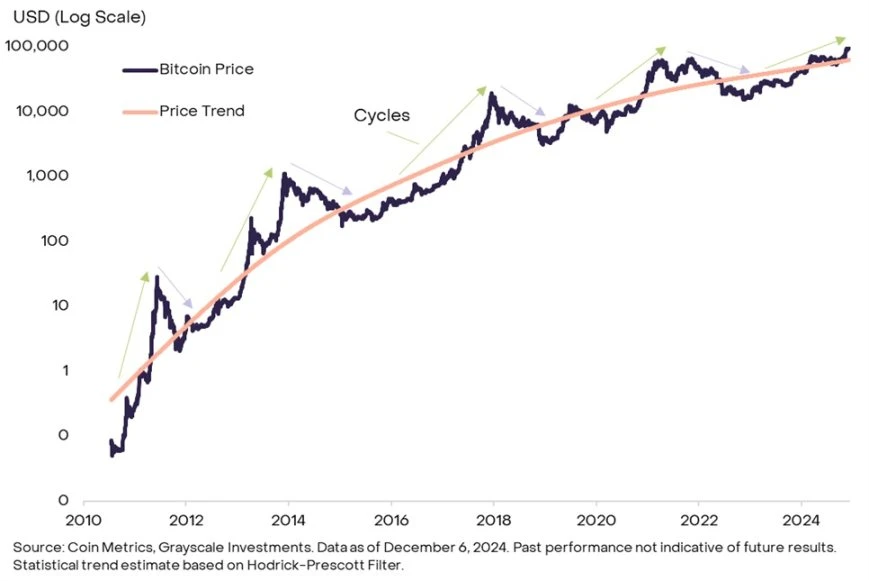

與許多實物商品一樣,比特幣的價格并不嚴格遵循「隨機游走」模型。相反,比特幣價格走勢顯示出統計動量的特征:漲勢往往緊隨漲勢,跌勢往往也緊隨跌勢。比特幣雖然在短期內會上漲或下跌,但長期來看,其價格呈現顯著的上升周期性趨勢(圖 1)。

圖 1 :比特幣的價格反復波動,但整體呈現上漲趨勢

過去的每個價格周期都有其獨特的驅動因素,未來的價格走勢也不會完全遵循以往的經驗。此外,隨著比特幣逐漸成熟和被更廣泛的傳統投資者所采用,以及四年減半事件對供應的影響下降,比特幣價格的周期性變化的規律可能會重塑或完全消失。盡管如此,研究過去的周期還是能為投資者提供一些有關比特幣典型統計行為的指導,可以為其風險管理決策提供參考。

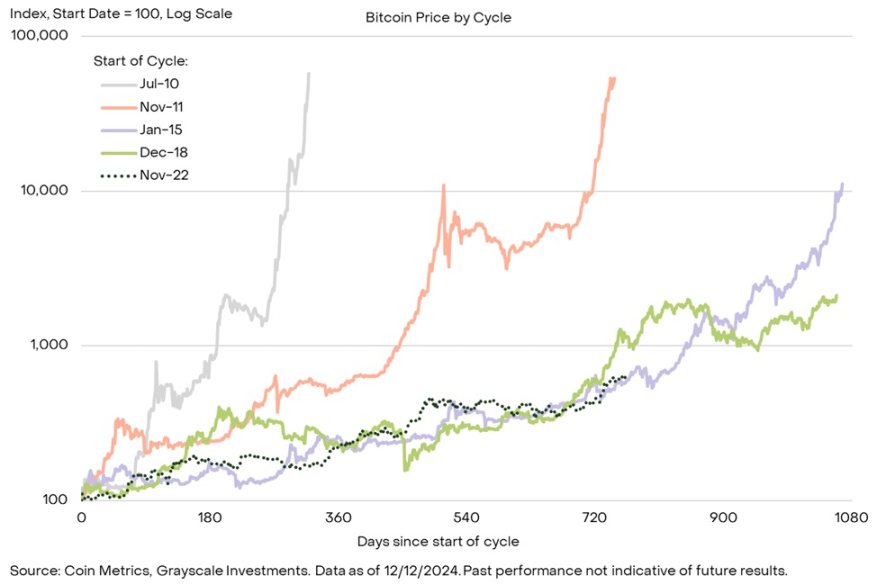

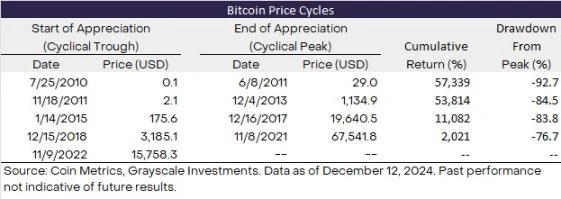

圖 2 顯示了比特幣在之前每個周期上漲階段的價格表現。價格在周期低點(周期上漲階段的開始)處以 100 為指數,并一直跟蹤到峰值(上漲階段的結束)。圖 3 以表格形式展示了與圖 2 相同的信息。

比特幣歷史上的第一個價格周期相對較短且波動較大:第一個周期持續了不到一年,第二個周期持續了大約兩年。在這兩個周期中,比特幣價格都相對低點上漲了 500 多倍。隨后的兩個周期分別持續了不到三年。在 2015 年 1 月至 2017 年 12 月的周期中,比特幣的價格上漲了 100 多倍,而在 2018 年 12 月至 2021 年 11 月的周期中,比特幣的價格上漲了約 20 倍。

圖 2 :在過去的兩個市場周期中,比特幣走勢相近

在 2021 年 11 月達到峰值后,比特幣的價格在 2022 年 11 月跌至約 16, 000 美元的周期性低點。當前的價格上漲階段從那時開始,持續了兩年多。如圖 2 所示,最新價格上漲與過去兩個比特幣周期相對接近,這兩個周期在價格達到峰值之前都持續了大約三年。從上漲幅度的角度來看,比特幣本周期目前的漲幅約為 6 倍,雖然回報相當可觀,但明顯低于過去四個周期中實現的回報。總而言之,雖然我們不能確定未來的價格回報是否會與過去的周期相似,但比特幣的歷史告訴我們,最新的牛市在持續時間和幅度方面都還可以延續。

圖 3 :比特幣價格歷史上的四個不同周期

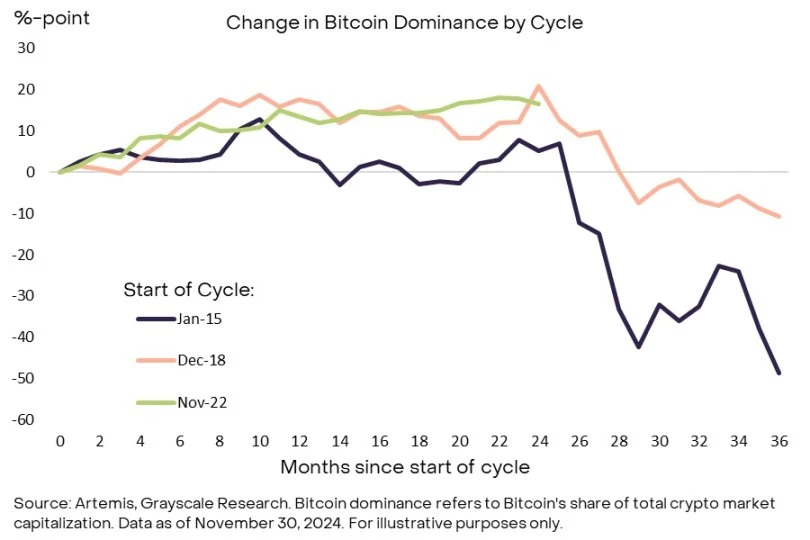

加密貨幣市場不僅僅只是比特幣,來自行業其他領域的信號也可能為市場周期狀態提供指導。我們認為,由于比特幣和其他加密資產的相對表現,這些指標在未來一年可能尤為重要。在過去兩個市場周期中,比特幣的主導地位(比特幣在加密貨幣總市值中的份額)在牛市開始兩年左右達到頂峰(圖 7)。比特幣的主導地位最近開始下降,正處于本輪市場周期開始兩年左右的時間點。如果這種情況持續下去,投資者應該考慮關注更廣泛的衡量指標,以確定加密貨幣估值是否正在接近周期性高點。

圖 7 :過去兩個周期中,比特幣的主導地位在的第三年呈下降趨勢

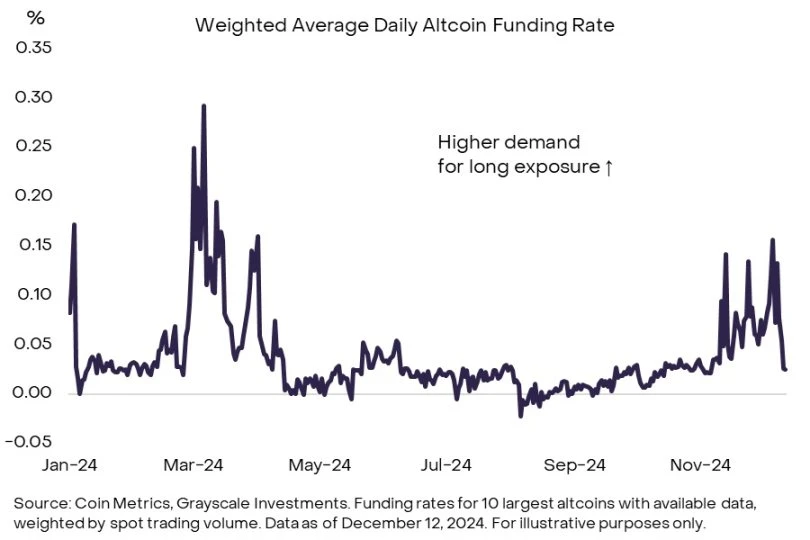

例如,投資者可以監控資金費率,即持有永續期貨合約多頭頭寸的成本。當投機交易者對杠桿的需求較高時,資金費率往往會上升。因此,整個市場的資金費率水平可以表明投機交易者的整體持倉量。圖表 8 展示了比特幣之后 10 種最大加密資產(即最大的「山寨幣」)的加權平均資金費率。目前,資金費率明顯為正,這表明杠桿投資者對多頭頭寸的需求,盡管在過去一周的下跌中資金費率急劇下降。此外,即使當前處于局部高點,資金費率仍低于今年早些時候的水平以及上一個周期的高點。因此,我們認為當前資金費率水平表明市場的投機性尚未達到巔峰。

圖 8 :資金費率表明山寨幣的投機程度處于中等水平

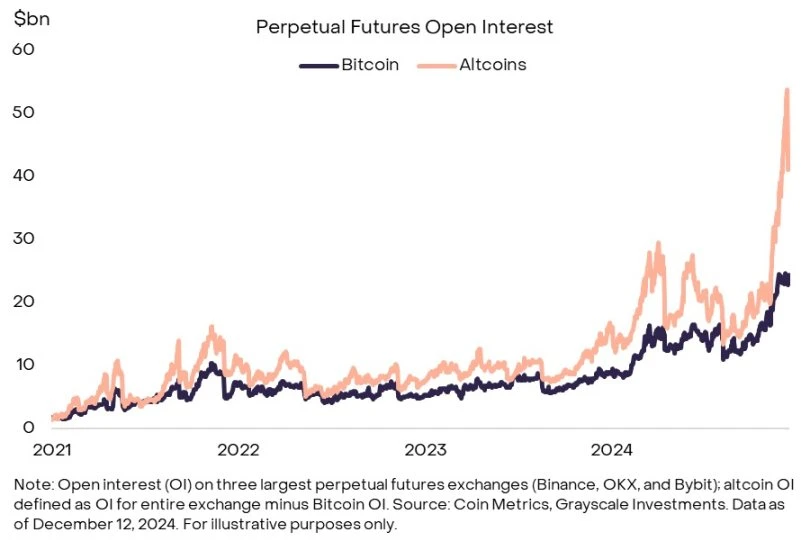

相比之下,山寨幣的永續期貨未平倉合約 (OI) 已達到相對較高的水平。在 12 月 9 日發生重大清算事件之前,三大永續期貨交易所的山寨幣未平倉合約已達到近 540 億美元(圖表 9)。這表明整個大盤投機交易者持倉量相對較高。在大規模清算后,山寨幣未平倉合約下跌了約 100 億美元,但仍處于高位。投機交易者多頭倉位較高可能與市場周期的后期階段一致,因此繼續監測這一指標可能很重要。

圖 9 :近期清算前山寨幣持倉量較高

自 2009 年比特幣誕生以來,加密貨幣市場已經取得了長足的進步,當前加密牛市的許多特點與過去不同。最重要的是,美國市場對現貨比特幣和以太坊 ETF 的批準帶來了 367 億美元的凈資本流入,并幫助將加密資產納入更廣闊的傳統投資組合。此外,我們認為,最近的美國大選可能會給市場帶來更多的監管清晰度,并有助于確保加密資產在全球最大經濟體中的永久地位。與過去相比,這是一個重大變化,此前觀察人士一再質疑加密資產類別的長期前景。出于這些原因,比特幣和其他加密資產的估值可能不會遵循早期的歷史規律。

與此同時,比特幣和許多其他加密資產可以被視為數字商品,與其他商品一樣,可能會表現出一定程度的價格動能。因此,對鏈上指標以及山寨幣數據的評估可能對投資者做出風險管理決策有幫助。Grayscale Research 認為,當前的指標組總體來看,加密市場正處于牛市的中期階:MVRV 比率等指標遠高于周期低點,但尚未達到標志著先前市場頂部的水平。只要基本面(如應用采用和宏觀市場條件)可靠,我們認為加密牛市會持續到 2025 年及以后。

加密貨幣市場,尤其是比特幣,展現出顯著的四年周期特性。灰度研究的數據顯示,每個周期都包括價格的大幅波動,先是暴漲,然后進入急劇回調的階段。研究發現,比特幣的價格往往呈現統計動量特征:上漲時容易持續上漲,價格下跌時也常常會連跌。根據歷史走勢,比特幣的價格波動雖然受到不同的驅動因素影響,但整體上圍繞一個上升趨勢波動。

然而,隨著比特幣逐步成熟,受到更多傳統投資者的青睞,且減半事件的影響逐步減弱,價格周期的規律性可能會發生變化。盡管如此,從目前的市場狀況來看,灰度研究認為加密貨幣市場仍然處于一個明顯的中期牛市階段。

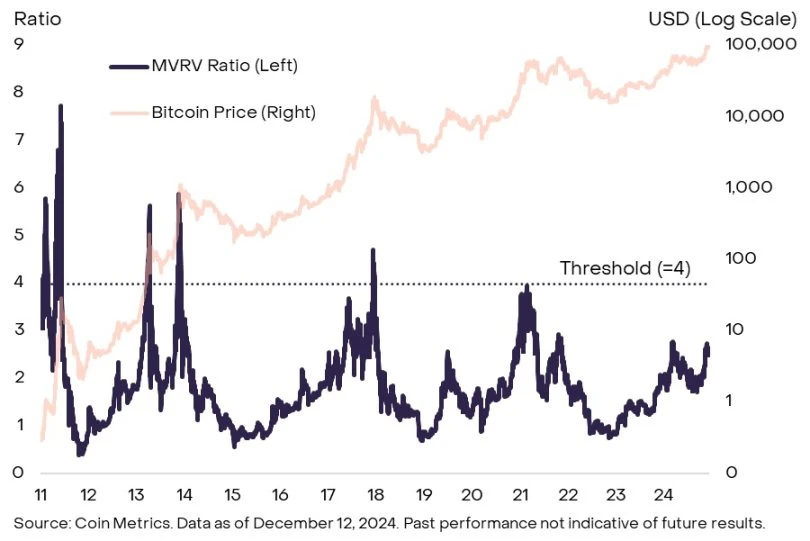

MVRV(市場市值與實現價值比率)是一個常見的衡量市場周期進展的重要指標。MVRV比率越高,意味著市場的超買程度越嚴重。歷史數據顯示,當MVRV比率達到4時,價格往往接近周期頂部。

目前,比特幣的MVRV比率約為2.6,低于歷史高點,但仍有進一步上漲的空間。這表明當前市場仍處于增長階段,價格在接下來的一段時間內可能會繼續上漲。盡管MVRV的峰值在不斷下降,但這一指標仍然是投資者判斷市場頂部的有效工具。

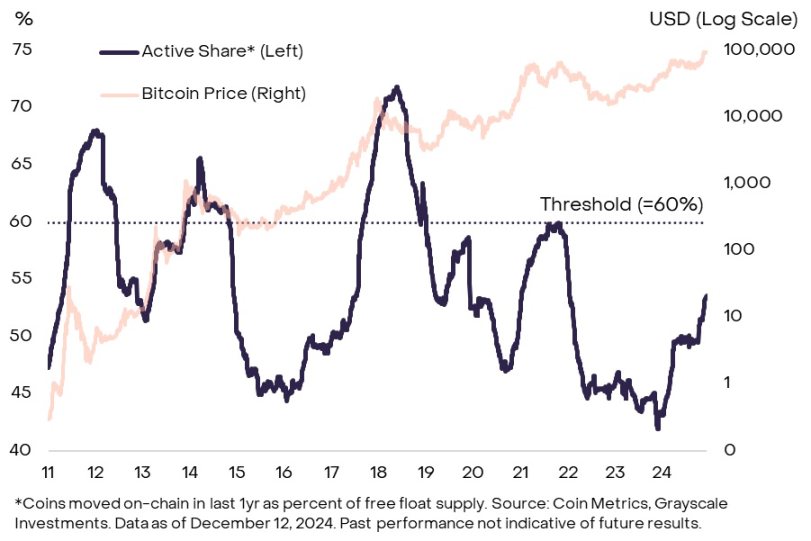

另一個重要的市場指標是“HODL Waves”,也就是比特幣的鏈上轉移量。該指標反映了新資金的流入情況,尤其是那些從長期持幣者手中購入比特幣的新資金。歷史上,隨著價格上漲,市場中至少60%的流通供應會發生轉移。

目前,這一比例為54%,略低于歷史高點,但仍表明市場中的資金流動性較高。如果這一比例進一步攀升,可能會預示著比特幣價格接近周期性頂峰。因此,投資者應關注這一指標的變化,以便做出更明智的投資決策。

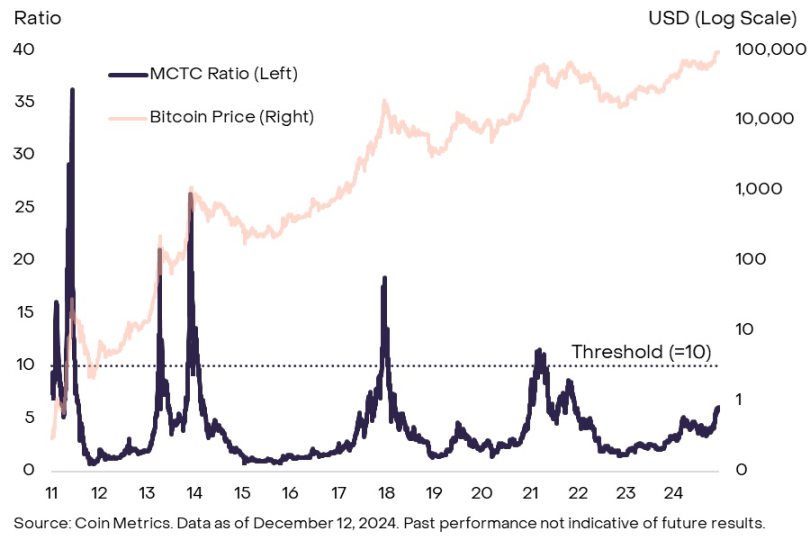

比特幣礦工的行為常常是市場周期中的一個重要信號。礦工市值與礦工通過區塊獎勵和交易費所得比特幣累計價值的比率(MCTC)是衡量礦工在周期中的行為的重要指標。當這一比率超過10時,往往意味著礦工開始獲利了結,市場價格趨于見頂。

當前,這一指標約為6,仍低于歷史的最高水平,表明市場尚未進入周期頂峰。因此,在未來的一段時間內,礦工行為可能會成為判斷市場是否接近頂點的一個重要參考。

除了比特幣自身的指標外,分析比特幣在整個加密貨幣市場中的主導地位也具有重要意義。歷史上,比特幣的主導地位在牛市的第二年達到頂峰,隨后逐漸回落。目前,比特幣的主導地位正在下降,這與市場周期的演變高度一致。

此外,山寨幣市場也提供了重要的信號。特別是當山寨幣的資金費率顯著為正時,說明市場存在較強的杠桿需求和投機情緒,這也是市場接近頂點的一個潛在信號。盡管近期的市場回調導致資金費率出現下降,但整體上,山寨幣的資金費率依然保持在較高水平,表明市場仍具備投機性需求。

在加密貨幣市場,未平倉合約量(OI)是衡量市場投機性的重要指標。根據數據顯示,近期山寨幣的未平倉合約量顯著上升,特別是在大規模清算之前,未平倉合約量曾接近540億美元,這表明市場中的多頭投機性持倉較高。

盡管經過清算后未平倉合約量有所下降,但仍保持在較高水平。這表明,市場的投機情緒仍然存在,投資者應繼續監測這一指標,以判斷市場是否已經進入周期后期。

通過對多個關鍵指標的分析,我們可以清晰地看到當前加密貨幣市場的狀態。從MVRV比率到礦工行為,再到比特幣與山寨幣市場的動態,這些指標表明,盡管市場已經有所回調,但依舊處于一個穩步上漲的中期階段。

考慮到當前市場的基礎面依然穩固,且宏觀經濟環境逐漸向好,加密貨幣牛市仍有望延續至2025年及以后。對于投資者而言,密切關注這些指標的變化,不僅能幫助更好地理解市場周期,也有助于作出更加精準的風險管理和投資決策。

除了觀察過去周期的價格表現外,投資者還可以應用各種基于區塊鏈的指標來衡量比特幣牛市的成熟度。例如,常見指標有:比特幣買家的盈利狀況、比特幣的新資金流入狀況以及與比特幣礦工收入相關的價格水平。

一個特別流行的指標是計算比特幣的市值 (MV)(比特幣流通量 * 當前市場價格)與其實現價值 (RV)(每枚比特幣最近一次在鏈上轉賬時價格的總和)的比率。這個指標被稱為 MVRV 比率,可以被認為是比特幣的市值超過市場總成本基礎的程度。在過去四個周期中,MVRV 比率都至少達到了(圖 4)。目前 MVRV 比率為 2.6 ,這表明最新周期可能還會持續更長時間。然而,MVRV 比率在過去周期中的峰值一直在下降,因此本輪周期這個指標可能永遠不會達到 4 的水平。

圖 4 :歷史上,比特幣 MVRV 比率的走勢

一些鏈上指標衡量了新資金進入比特幣生態系統的程度。經驗豐富的加密貨幣投資者通常將這一框架稱為 HODL Waves。這樣的衡量指標有多種可供選擇,但 Grayscale Research 更傾向于使用去年鏈上移動的代幣數量相對于比特幣的總自由浮動供應量的比率 ( 圖表 5)。在過去的四個周期中,這一指標都達到了至少 60% 。這意味著上漲階段中,在一年的時間里,至少 60% 的自由浮動供應量是在鏈上交易的。目前這個數字約為 54% ,這表明在價格達到峰值之前,我們可能會看到更多的比特幣在鏈上易手。

圖 5 :過去一年活躍的比特幣與流通量的比率不到 60%

一些周期性指標則側重于比特幣礦工,即保護比特幣網絡的專業服務提供商。例如,一種常見的衡量標準是計算礦工持倉 (MC)(礦工持有的所有比特幣的美元價值)與所謂的「thermocap」(TC)(通過區塊獎勵和交易費向礦工發放的比特幣的累計價值)的比率。通常而言,當礦工資產的價值達到某個閾值時,他們可能會開始獲利。從歷史上看,當 MCTC 比率超過 10 時,價格隨后會在該周期內達到峰值(圖表 6)。目前,MCTC 比率約為 6 ,表明我們仍處于當前周期的中間階段。然而,與 MVRV 比率類似,該指標在最近周期中峰值正在不斷下降,所以價格峰值可能在 MCTC 比率達到 10 之前到來。

圖 6 :比特幣礦工指標 MCTC 的周期峰值也在不斷下降

還有許多其他鏈上指標,這些指標與其他數據源的指標可能會有細微差異。此外,這些工具只能大致了解當前比特幣價格上漲階段與過去相比的情況,并不能保證這些指標與未來價格回報之間的關系會與過去相似。話雖如此,但綜合來看,比特幣周期的常見指標仍低于過去價格達到峰值時的水平。這表明,如果基本面可靠,當前的牛市可能會持續下去。

分析加密貨幣周期的另一個有效工具是價格動量指標。比特幣在歷史周期中表現出了強勁的上漲勢頭,尤其是在周期的前期階段。圖表數據顯示,比特幣在前幾個周期的上漲階段,價格往往從低點大幅上漲,達到周期性頂部。

例如,2015年到2017年,比特幣的價格上漲超過100倍,而2021年11月前的周期漲幅達20倍。盡管當前周期的漲幅約為6倍,較之過去四個周期,漲幅雖然較小,但也不容忽視。尤其是從時間長度和漲幅來看,本輪牛市可能會進一步延伸,至少到2025年及以后。

相關閱讀推薦

最新資訊

最新游戲

我要上王者解鎖版

查看

體育帝國大亨(Sports Empire)

查看

重啟世界國際版

查看

骰子獵人無限資源版

查看

寶石塔防2游戲

查看

奧特曼vs假面騎士手機版

查看

原始回歸傳奇

查看

喪尸圍城HD

查看

戰地英雄

查看熱門文章

熱門游戲

星球重啟 v1.1.11安卓最新版

查看

極無雙2 v1.29.60手游版

查看

弓箭傳說2手游 v1.1.0

查看

重裝上陣網易官方版 v0.100.352

查看

出發吧麥芬測試服 v.1.2

查看

獸化實驗室(Changed) v1.0

查看

狂扁小豆丁去廣告版 v1.1.2

查看

王國紀元 v2.167官方正版

查看

夢境食旅官方正版 v1.0.5.6

查看

射箭沖突 v0.32.0安卓版

查看

洛伊的移動要塞手機版 v.1.5.08

查看

爆炒江湖 v1.42中文版

查看

龍與劍 V1.1.1最新版

查看

天道洪荒模擬器 v4.1無限靈氣/本源

查看

龍之劍官方版 v0.1.3最新版

查看

致命槍殺中文版 v12.0破解版

查看

皇帝成長計劃2 v2.2.2手機版

查看

開心酷跑安卓版 v4.6.5官方版

查看