由于2008年全球金融危機,人們對政府和金融機構的信任已經減弱。從那時起,像歐洲主 權債務危機、美聯儲對COVID19的回應以及美國主要地區銀行的倒閉等事件暴露了依賴中央控制機構的風險。隨著技術創新的加速影響,這種信任的破壞引發了對傳統風險避險資產在保護現代投資組合中有效性的質疑。在歐洲主 權債務危機等事件之后,政 府債 券是否風險較低?在數字經濟中,實物黃金是否較不有效作為對沖工具?不一致的美 聯儲政策是否會威 脅到美元作為儲備貨幣的地位?雖然傳統的風險避險資產可能在投資組合構建中發揮作用,但它們的局限性正讓投資者有理由重新評估所謂的風險避險資產。

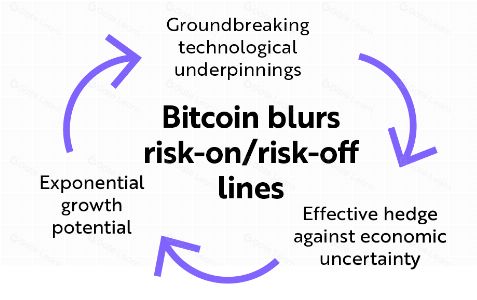

雖然傳統資產的“風險開啟”與“風險關閉”特性是互斥的,但比特幣引入了挑戰這種區分的范式。它的革命性技術和初期階段是風險開啟,而作為一種貨幣資產,它的絕對稀缺性和作為“承載工具”的角色是風險關閉,因此模糊了傳統的區分。

比特幣提供了一個有趣的悖論:借助其開創性的技術基礎,它可以作為對經濟不確定性的有效對沖,潛在地導致指數級增長。

來源:ARK投資管理有限責任公司,2024年。僅供信息目的,不應視為投資建議或購買、出售或持有任何特定證券或加密貨幣的推薦。

作為對2008年全球金融危機的回應,比特幣已經從一種邊緣技術發展成為一種值得機構配置的新資產類別。隨著網絡的成熟,資產配置者很可能認真評估比特幣作為一種風險避險資產的價值。

雖然比特幣的爆炸性增長和價格波動性導致許多投資者和資產配置者認為比特幣是風險開啟資產的典范,但我們認為比特幣網絡體現了風險避險特征,能夠實現財務主 權,降低交易對手風險,并增強透明度。

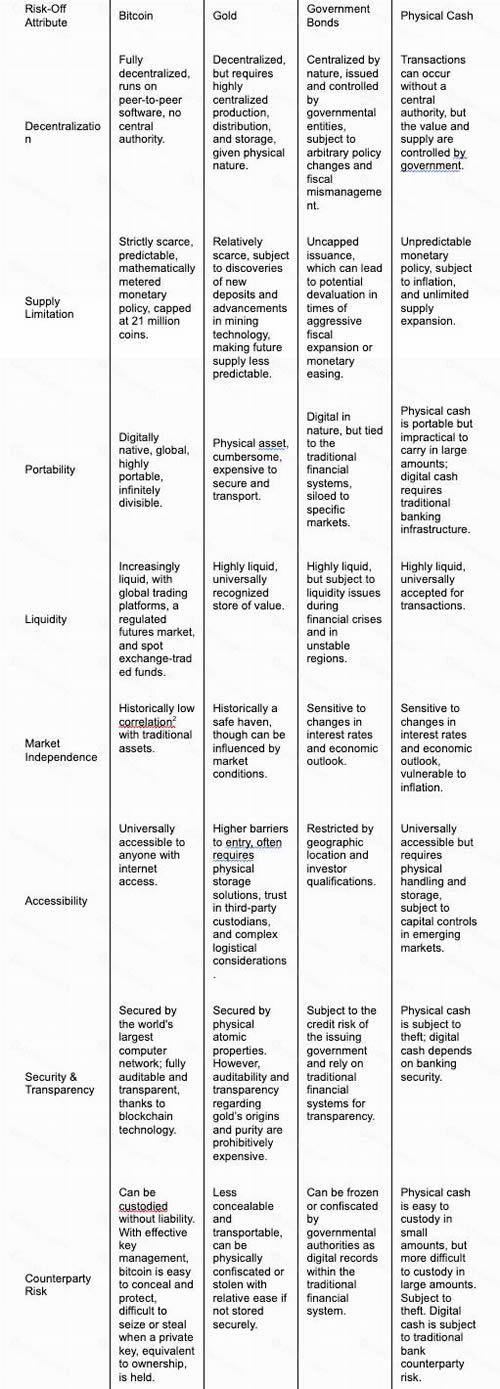

比特幣是歷史上第一個數字化、獨立、全球化、基于規則的貨幣系統。按設計,其去中心化應該可以減輕與傳統金融系統相關的系統性風險,后者依賴于中央化中介和人類決策者來規定和執行規則。大寫字母“B”的比特幣是促進小寫字母“b”比特幣(一種稀缺的數字貨幣資產)的金融網絡的轉移和監管。

基于其核心屬性,我們認為比特幣是有史以來創造的最純粹的貨幣形式。它是:

• 一種數字承載資產,類似于商品。

• 一種稀缺、流動性強、可分割、便攜、可轉讓、可替代的資產。

• 一種可審計和透明的資產。

• 一種可以完全匹配股權并在沒有責任或交易對手風險的情況下保管的資產。

重要的是,比特幣的屬性是固有于比特幣網絡的,該網絡運行在開源軟件上。雖然許多機構在傳統金融系統中協調功能,但比特幣作為一個單一機構運作。比特幣不依賴于中央銀行、監管機構和其他政府決策者,而是依賴于全球對等網絡來執行規則,將執行從手動、私密和不透明轉變為自動化、公開和透明。

鑒于其技術基礎,比特幣在相對于傳統風險避險資產的位置是獨特的,如下所示。

資料來源:ARK Investment Management LLC,2024。僅供參考,不應被視為投資建議或購買、出售或持有任何特定證券或加密貨幣的建議。

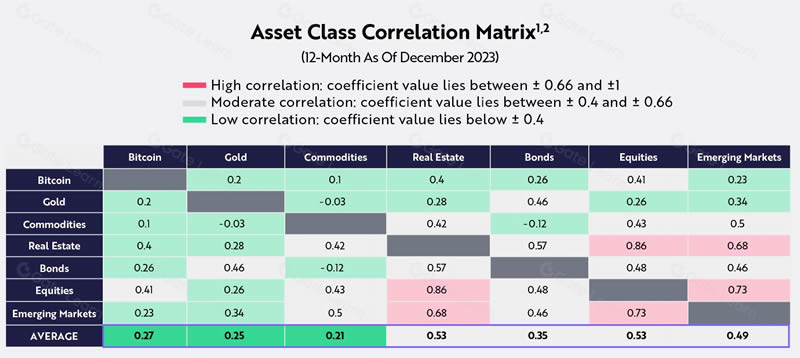

比特幣適合作為風險避險資產的另一個指標是其回報與其他資產類別的低相關性。如下所示,比特幣是少數幾個具有持續低相關性的資產之一。在2018年至2023年期間,比特幣的回報相對于傳統資產類別的相關性平均僅為0.27。重要的是,債券和黃金之間的相關性——傳統上被視為防御性資產類別——相對較高,為0.46,而比特幣的回報與黃金和債券的相關性分別為0.2和0.26。

1相關系數為1表示資產完全同步運動;相關系數為0表示兩個變量的運動完全獨立;相關系數為-1表示兩個變量運動方向相反。2資產類別由以下工具代表:SPDR標普500 ETF信托(SPY,股票)、Vanguard Total Bond Market Index Fund Investor Shares(VBMFX,債券)、Vanguard Real Estate Market Index Fund Investor Shares(VGSIX,房地產)、SPDR Gold Trust(GLD,黃金)、iShares標普GSCI商品指數信托ETF(GSG,大宗商品)和Vanguard Emerging Markets Stock Index Fund Investor Shares(VEIEX,新興市場)。用于代表每種資產類別的表現反映了每個ETF/基金的凈資產值(NAV)表現,如所示。來源:ARK投資管理有限責任公司,2024年,基于PortfolioVisualizer.com的數據和計算,比特幣價格數據來自Glassnode,截至2023年12月31日。僅供信息目的,不應視為投資建議或購買、出售或持有任何特定證券或加密貨幣的推薦。過去的表現不能作為未來結果的指示。

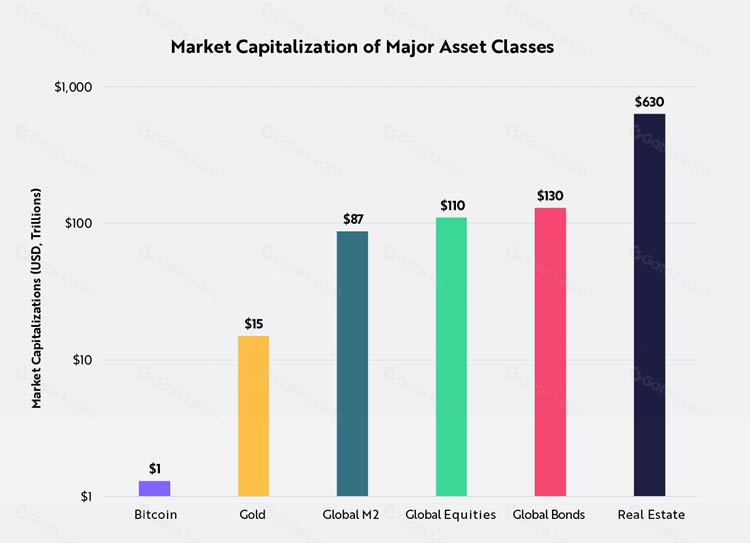

在其短暫的歷史中,比特幣作為一種風險避險資產贏得了重要但被低估的地位。隨著全球經濟繼續從實體向數字活動轉變,比特幣的全球去中心化貨幣系統的使用應該會繼續增加,有可能使比特幣成為傳統風險避險資產的競爭對手。最近的事件增加了這一可能性,如美國批準現貨比特幣ETF、比特幣在薩爾瓦多等國家被采納為法定貨幣以及像Block、Microstrategy和特斯拉等公司資金分配到比特幣。隨著比特幣市值約為1.3萬億美元,固定收益資產市值為130萬億美元,全球的風險避險資產似乎已經成熟,準備迎接變革。

全球M2:估計包括所有現金、存入支票賬戶、儲蓄賬戶以及其他短期儲蓄工具(如定期存款證書)的總貨幣供應量。來源:ARK投資管理有限責任公司,2024年,基于Glassnode、VisualCapitalist、Statista、Macromicro.me和Companiesmarketcap.com截至2024年3月31日的數據。僅供信息目的,不應視為投資建議或購買、出售或持有任何特定證券或加密貨幣的推薦。過去的表現不能作為未來結果的指示。

比特幣是一種相對較新的資產類別,比特幣市場受到快速變化和不確定性的影響。比特幣在很大程度上沒有受到監管,比特幣投資可能比受到更多監管的投資更容易受到欺詐和操縱。比特幣面臨著獨特且重大的風險,包括顯著的價格波動和流動性不足,以及盜竊。

比特幣價格可能會快速波動,包括因影響者和媒體的行動和言論、比特幣的供求變化以及其他因素而引起的波動。不能保證比特幣在長期內保持其價值。

本材料不構成ARK明確或隱含地提供任何服務或產品的規定,投資者應自行確定特定的投資管理服務是否適合其投資需求。ARK強烈建議任何考慮投資比特幣或任何其他數字資產的投資者在投資前咨詢財務專業人士。關于比特幣的所有聲明均嚴格是ARK持有的信仰和觀點,不構成ARK建議購買、出售或持有比特幣。歷史結果不能作為未來結果的指示。

1.在這個上下文中,“持票人工具”是指一種資產,其實物擁有權歸屬于持有者。也被稱為“持票資產”:實物擁有權確立了所有權。

2.“相關性”:是兩個變量之間的統計關系。相關系數為1表示資產完全同步移動;相關系數為0表示兩個變量的運動完全獨立;相關系數為-1表示兩個變量的移動方向相反。

3.聯邦基金利率:聯邦基金市場包括美元的國內無擔保借款,由其他存款機構和某些其他實體向其他存款機構,主要是政府支持的企業借款。有效的聯邦基金利率(EFFR)是根據FR 2420選定貨幣市場利率報告中報告的隔夜聯邦基金交易的成交量加權中位數計算的。

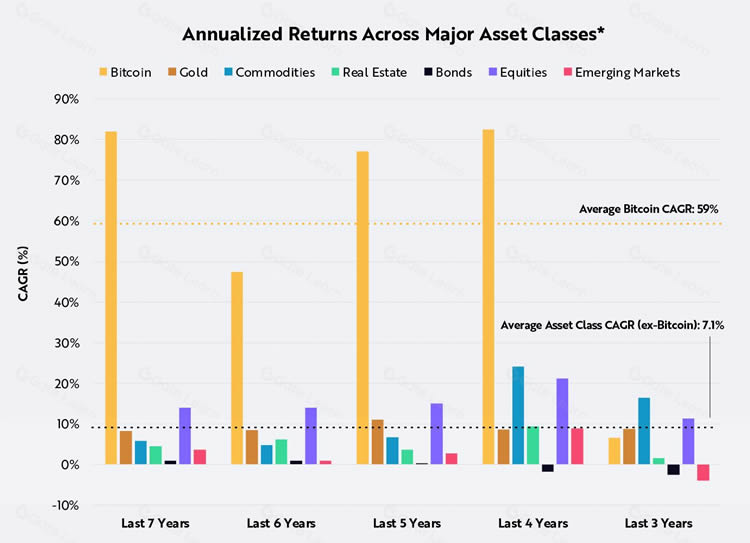

作為一種新興資產,比特幣的投機特性和短期波動性給其歷史記錄帶來了分散注意力的影響。在過去的15年里,比特幣的市值已經擴大到超過1萬億美元,增強了其購買力同時保持了其獨立性。

事實上,在短期和長期時間范圍內,比特幣表現出色,超過了其他所有主要資產類別。在過去的7年里,它的年化回報率接近60%,而其他主要資產的平均回報率為7%,如下所示。

*資產類別由以下工具代表:SPDR標普500 ETF信托(SPY,股票)、Vanguard Total Bond Market Index Fund Investor Shares(VBMFX,債券)、Vanguard Real Estate Market Index Fund Investor Shares(VGSIX,房地產)、SPDR Gold Trust(GLD,黃金)、iShares標普GSCI商品指數信托ETF(GSG,大宗商品)和Vanguard Emerging Markets Stock Index Fund Investor Shares(VEIEX,新興市場)。用于代表每種資產類別的表現反映了每個ETF/基金的凈資產值(NAV)表現,如所示。來源:ARK Investment Management LLC,2024年,基于PortfolioVisualizer.com的數據和計算,比特幣價格數據來自Glassnode,截至2024年3月31日。僅供信息目的,不應視為投資建議或購買、出售或持有任何特定證券或加密貨幣的推薦。過去的表現不能作為未來結果的指示。

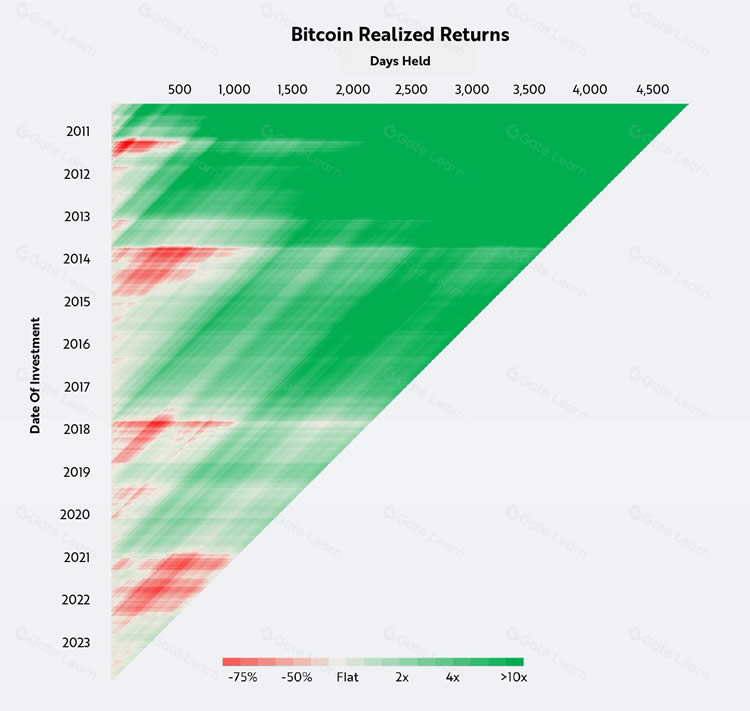

重要的是,自比特幣誕生以來,持有比特幣5年的投資者都獲利了,不論他們購買的時間如何,如下所示。

來源:ARK投資管理有限責任公司,2024年,基于Glassnode截至2023年12月31日的數據。僅供信息目的,不應視為投資建議或購買、出售或持有任何特定證券或加密貨幣的推薦。過去的表現不能作為未來結果的指示。

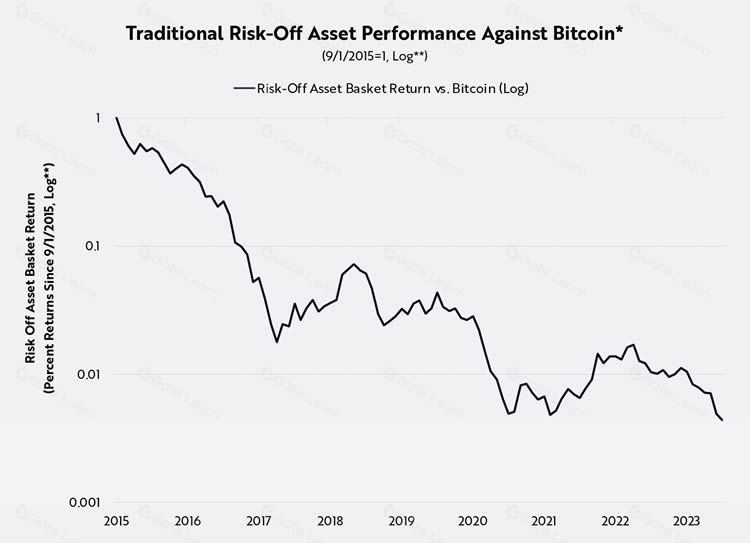

相比之下,與比特幣相對應,像黃金、債券和短期美國國債這樣的傳統風險避險資產在過去十年中已經失去了99%的購買力,如下所示。

在此處,風險避險資產籃子由等權重組成,包括Vanguard Total Bond Market Index Fund Investor Shares(VBMFX,債券)、SPDR Gold Trust(GLD,黃金)和Vanguard Short-Term Treasury Fund Investor Shares(VFISX)。所使用的回報反映了適用于每個基金的凈資產值(NAV)表現。在比特幣的情況下,表現不反映可能適用的任何經紀或交易費用的扣除。籃子的回報是假設的,并不代表實際投資組合的表現。*日志:指對數刻度,這是一種非線性刻度,其中每個長度單位是某個基值的冪的倍數,并且對應于在該刻度上將前一個值乘以基值(在本例中為10)。來源:ARK投資管理有限責任公司,2024年,基于PortfolioVisualizer和Glassnode截至2024年3月31日的數據。僅供信息目的,不應視為投資建議或購買、出售或持有任何特定證券或加密貨幣的推薦。過去的表現不能作為未來結果的指示。

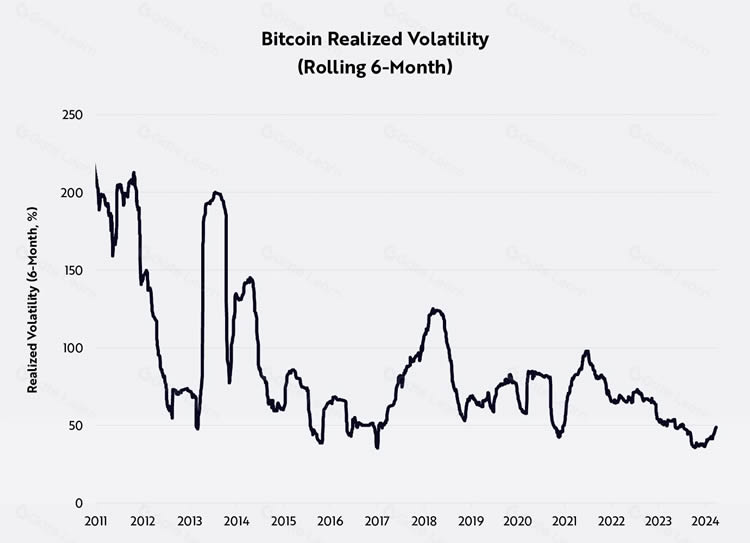

具有諷刺意味的是,比特幣的波動性是比特幣貨幣政策的一個函數,突顯了其作為獨立貨幣系統的可信度。與現代中央銀行不同,比特幣不優先考慮價格或匯率穩定。相反,通過控制比特幣的供應增長,比特幣網絡優先考慮資本自由流動。因此,比特幣的價格是相對于其供應的需求的函數,從而解釋了其波動性。

盡管如此,比特幣的價格波動性隨著時間的推移有所減弱,如下所示:

來源:ARK投資管理有限責任公司,2024年,基于Glassnode截至2024年3月31日的數據。僅供信息目的,不應視為投資建議或購買、出售或持有任何特定證券或加密貨幣的推薦。過去的表現不能作為未來結果的指示。

比特幣的價格波動性為什么隨著時間的推移而下降?隨著其采用率的提高,對比特幣的邊際需求相對于其總網絡價值的比重減少,降低了其價格波動的幅度。其他條件不變的情況下,對于總網絡價值為100億美元的網絡,新增10億美元的需求應該比總網絡價值為1萬億美元的網絡上的10億美元對比特幣的價格產生更顯著的影響。重要的是,在價格顯著上漲的情況下的波動性不應排除比特幣作為價值儲存的角色。

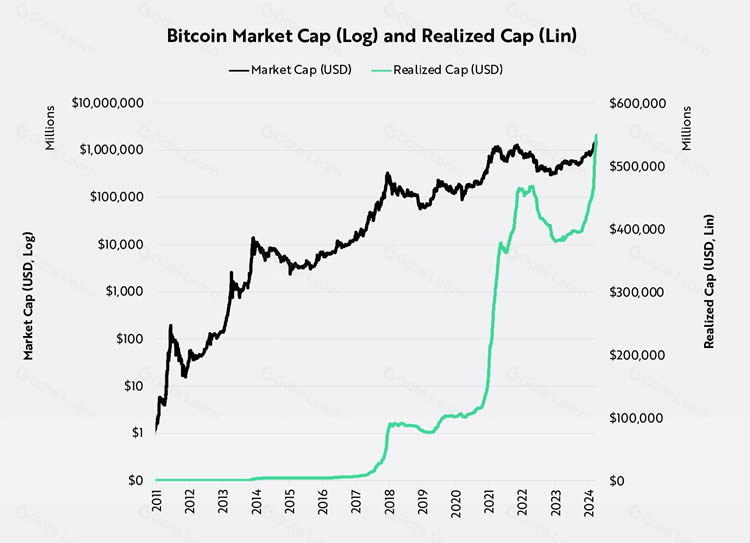

也許,展示比特幣在維護資本和購買力方面的角色的更相關指標是其市場成本基礎。雖然市場資本化匯總了當前價格下所有比特幣的價值,但市場成本基礎或已實現資本化將每個比特幣價值定為其最后一次流動的價格。成本基礎可以更準確地衡量購買力的變化。成本基礎的波動性不如價格波動性明顯,如下所示。例如,盡管比特幣的市場資本化從2021年11月到2022年11月下降了約77%,但其成本基礎僅下降了18.5%。如今,比特幣的成本基礎正在創下歷史新高,比2021年的市場峰值高出20%。

來源:ARK投資管理有限責任公司,2024年,基于Glassnode截至2024年3月31日的數據。僅供信息目的,不應視為投資建議或購買、出售或持有任何特定證券或加密貨幣的推薦。過去的表現不能作為未來結果的指示。

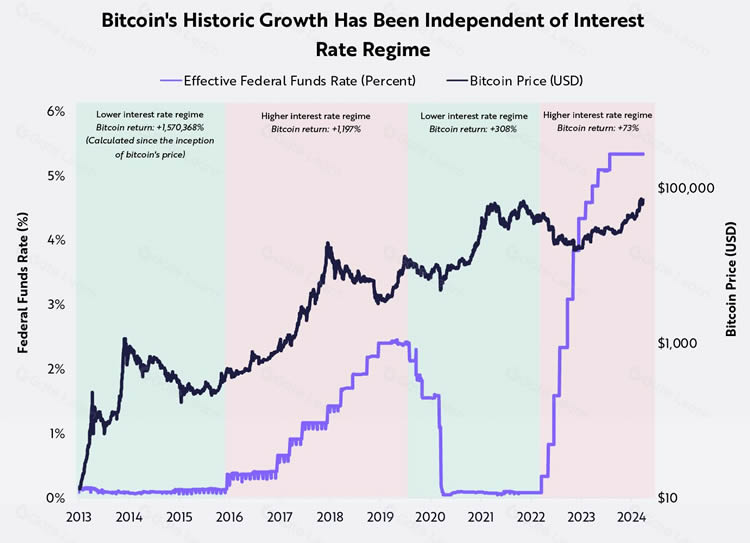

此外,比特幣價格與聯邦基金利率的比較展示了其在不同利率和經濟環境下的韌性,如下所示。重要的是,在高利率和低利率制度下,比特幣價格都有顯著增長,如下所示。

來源:ARK投資管理有限責任公司,2024年,基于FRED和Glassnode截至2024年3月31日的數據。僅供信息目的,不應視為投資建議或購買、出售或持有任何特定證券或加密貨幣的推薦。過去的表現不能作為未來結果的指示。

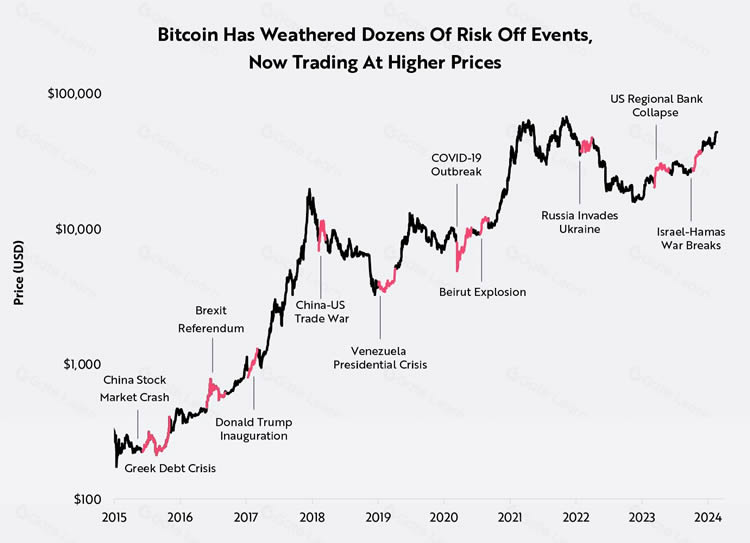

在過去的十年中,比特幣價格在風險回避期間表現良好。截至本文撰寫時,其價格比每一個風險回避事件時都要高,如下所示。

來源:ARK投資管理有限責任公司,2024年,基于Glassnode截至2024年3月31日的數據。僅供信息目的,不應視為投資建議或購買、出售或持有任何特定證券或加密貨幣的推薦。過去的表現不能作為未來結果的指示。

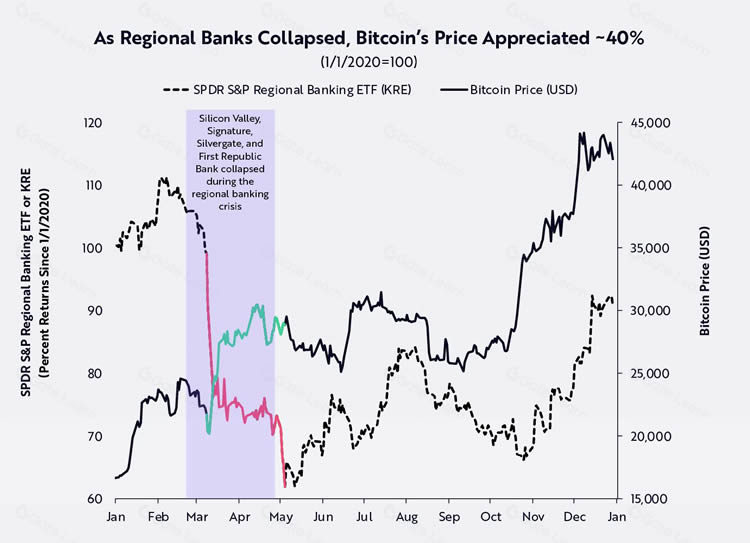

比特幣對地區銀行危機的反應是一個顯著的例子。在2023年初,美國地區銀行歷史性崩潰期間,比特幣的價格上漲超過40%,突顯了其作為對抗交易對手風險的對沖工具的作用,如下所示。

來源:ARK投資管理有限責任公司,2024年,基于Bloomberg和Glassnode截至2023年12月31日的數據。僅供信息目的,不應視為投資建議或購買、出售或持有任何特定證券或加密貨幣的推薦。過去的表現不能作為未來結果的指示。

盡管比特幣曾經遭受過回撤,但其顯著的挫折都是行業特定的或特殊的。其中包括2014年的Mt. Gox交易所黑客事件、2017年的杠桿初始代幣發行(ICO)泡沫以及2022年與欺詐相關的FTX破產。通過每一次周期性的回撤,比特幣都證明了其反脆弱性,表現出了堅韌性和向上的價格解決方案。

相關閱讀推薦

最新資訊

最新游戲

逆轉裁判復蘇的逆轉手機版

查看

第一棵樹手機版

查看

單挑王

查看

名將無雙PVP對戰版

查看

明星制作人

查看

繪真妙筆千山手機版

查看

口袋怪物大戰

查看

開心釣魚王

查看

急速行進

查看熱門文章

熱門游戲

靈魂潮汐手游 v0.49.0安卓版

查看

300大作戰 v3.60.2官網安卓版

查看

戰爭警戒二戰手機版 v3.7.5官網版

查看

重裝上陣2024最新版 v0.100.356

查看

涂鴉跳躍豪華版(Doodle Jump)

查看

王國紀元官方版 v2.167安卓版

查看

恐怖躲貓貓2官方版 v2.0.0手機版

查看

阿瑞斯病毒2手游修改版 v1.5.0最新版

查看

背包亂斗 v0.15.2安卓版

查看

像素火影五條悟官方版 v1.17

查看

銹湖旅館(Rusty Lake Hotel) v3.1.4

查看

魔域安卓版 v10.67.0官方版

查看

艾諾迪亞4(Inotia4) v1.3.7

查看

托卡生活世界免費下載最新版本

查看

托卡世界完整版官方正版

查看

西普大陸 v1.1.49最新版

查看

星球探險家 v65.94

查看

團戰經理手機版 v3.0

查看